PIT-2 to zbiór czterech oświadczeń oraz trzech wniosków, które składasz pracodawcy w określonych sytuacjach.

Oświadczenia te i wnioski mają wpływ na wysokość obliczanej i pobieranej od Twojego wynagrodzenia zaliczki na podatek dochodowy. Druk możesz złożyć w każdym momencie w trakcie roku i będzie on miał zastosowanie przy obliczaniu następnego wynagrodzenia po jego złożeniu.

Dlaczego jest to tak ważne aby wiedzieć w jaki sposób prawidłowo wypełnić ten dokument? Ponieważ od tego zależy wysokość Twojego wynagrodzenia oraz to, czy w rozliczeniu rocznym nie będziesz miał niespodzianki w postaci konieczności dopłaty podatku.

Rozłóżmy PIT-2 na czynniki pierwsze.

Podatnik to Ty, więc w pkt. A wpisujesz swoje dane

Płatnik to Twój pracodawca, więc w pkt. B wpisujesz nazwę firmy, w której pracujesz

Jeśli:

- pracujesz tylko w firmie, w której składasz niniejszy PIT-2 oraz nie pobierasz jednocześnie renty, emerytury, nie prowadzisz działalności gospodarczej opodatkowanej wg skali bądź

- pracujesz dodatkowo w innej firmie ale tam nie złożyłeś PIT-2 oraz jednocześnie nie pobierasz renty, emerytury, nie prowadzisz działalności gospodarczej opodatkowanej wg skali zaznaczasz opcję jak poniżej

Taki wybór sprawi, że zaliczka na podatek dochodowy pobrana od Twojego wynagrodzenia będzie o 300 zł mniejsza a co za tym idzie, Twoje wynagrodzenie “na rękę” będzie wyższe.

Czym jest kwota zmniejszająca podatek? Zajrzyj tutaj

Jeśli:

- masz dodatkowe zatrudnienie i chcesz aby kwota zmniejszająca podatek była stosowana przy obliczaniu wynagrodzenia z obu tytułów, złóż PIT-2 obu swoim pracodawcom z zaznaczeniem opcji jak poniżej:

Ten wybór sprawi, że zaliczka na podatek dochodowy pobierana od wynagrodzeń z tytułu obu Twoich zatrudnień będzie niższa o 150 zł a co za tym idzie wynagrodzenia “na rękę” będą wyższe.

Oświadczenie jest bezterminowe.

Jak wygląda wysokość wynagrodzenia z zastosowaniem kwoty zmniejszającej podatek oraz bez jej zastosowania możesz zobaczyć tutaj

Część D wypełniasz jeśli jesteś pracownikiem rolniczej spółdzielni produkcyjnej lub innej spółdzielni zajmującej się produkcją rolną lub Twoje wynagrodzenie wypłaca nie Twój dotychczasowy pracodawca tylko organ egzekucyjny, który wypłaca to wynagrodzenie za Twojego pracodawcę.

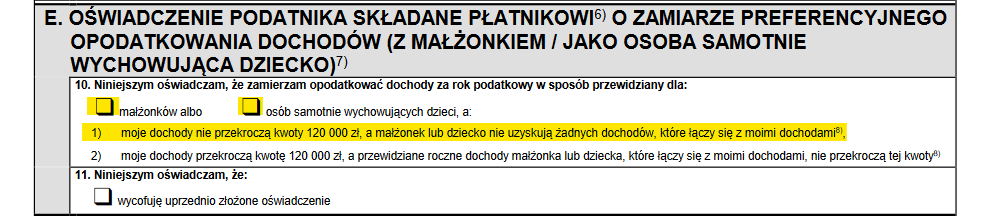

Część E wypełniasz jeśli masz zamiar w PIT rocznym rozliczać się ze współmałżonkiem bądź jako rodzic samotnie wychowujący dziecko. Jeśli Twój współmałżonek bądź Twoje dziecko w ciągu roku nie osiągnęli żadnego dochodu a Ty jesteś pewien, że Twoje dochody nie przekroczą w ciągu roku 120 000 zł zaznaczasz odpowiednio jeden z kwadratów zaznaczonych na żółto i podkreślasz pkt. 1 (również zaznaczony na żółto).

Jaka jest korzyść dla Ciebie w takiej sytuacji? Podwójna kwota zmniejszająca podatek – pracodawca w ciągu roku będzie zmniejszał podatek do zapłacenia od Twojego wynagrodzenia nie o 300 zł miesięcznie ale o 600 zł, tym samym Twoje wynagrodzenie “na rękę” będzie wyższe.

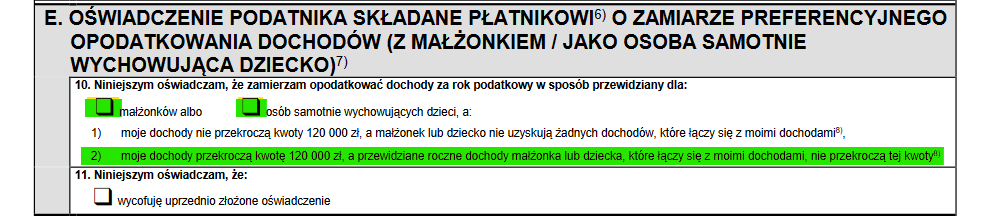

Jeśli jednak Twoje dochody przekroczą 120 000 zł zaznaczasz drugi wariant (poniżej na zielono). Daje to korzyść taką, że pracodawca będzie stosował jedną kwotę zmniejszającą podatek (300 zł) ale za to, nawet jeśli Twój łączny dochód w ciągu roku przekroczy 120 000 zł, nadal będzie stosował skalę podatkową do wyliczenia podatku od wynagrodzenia w wysokości 12% a nie 32% jak to powinno mieć miejsce gdybyś nie złożył oświadczenia znajdującego się w pkt. E.

Jaka jest różnica między przychodem a dochodem? zajrzyj tutaj

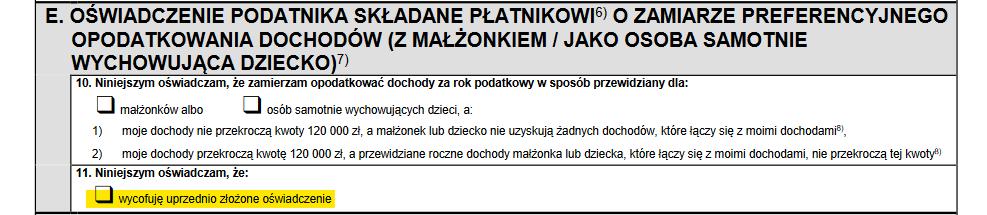

Oświadczenie to jest bezterminowe. Jeśli więc w następnym roku nie będziesz miał w planach wspólnego rozliczania się ze współmałżonkiem lub jako rodzic samotnie wychowujący dziecko, musisz złożyć pracodawcy nowy druk wycofujący wcześniejsze oświadczenie

W punkcie F zaznaczasz kwadrat jak poniżej, jeśli do swojego miejsca pracy dojeżdżasz z innej miejscowości. Wtedy do wyliczenia Twojego wynagrodzenia pracodawca zastosuje wyższą kwotę tzw. kosztów uzyskania przychodu (300 zł zamiast 250 zł). Jest to kwota, która również w pewnym stopniu zmniejszy wysokość podatku naliczonego od Twojego wynagrodzenia. Tego oświadczenia również nie musisz składać co roku. Jest ono tak długo ważne aż go nie wycofasz.

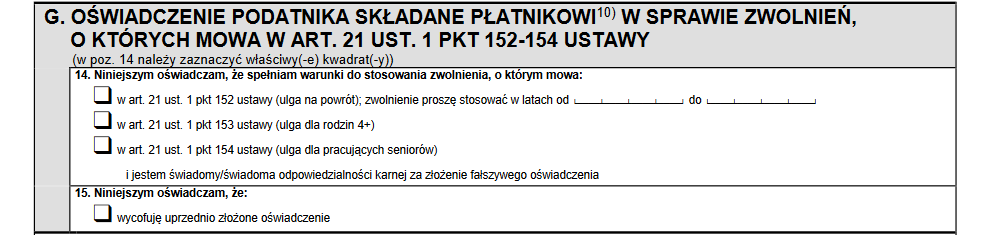

W punkcie G zaznaczasz odpowiednio kwadraty, jeśli wiesz, że jesteś uprawniony do skorzystania z takich ulg jak ulga na powrót, ulga dla rodzin 4+ czy ulga dla pracujących seniorów.

Czym jest ulga na powrót, dla rodzin 4+, dla pracującego seniora?

Nad złożeniem wniosku z punktu H powinieneś się zastanowić w sytuacji, gdy otrzymujesz wynagrodzenie z kilku źródeł. W miesiącu, w którym Twój łączny dochód przekracza 85 528 zł (limit dochodu dla “ulgi dla młodych”) Twoi pracodawcy/Zleceniodawcy powinni zacząć naliczać podatek od Twojego wynagrodzenia. Jeśli Tego nie zrobią, ponieważ nie wiedzą o Twoich dodatkowych źródłach dochodu, finalnie Ty rozliczając się w PIT rocznym będziesz musiał dopłacić brakujący podatek. To oświadczenie jest ważne tylko w tym roku, w którym je złożysz, więc jeśli będziesz chciał aby obowiązywało w kolejnym roku musisz je ponownie przekazać pracodawcy lub zleceniodawcy.

Zaznaczając opcję drugą, jak poniżej informujesz pracodawcę, że nie chcesz aby do wyliczenia podatku od Twojego wynagrodzenia stosował tzw. koszty uzyskania przychodu. Standardowo jak już wspomniałam jest to kwota 250 zł a jeśli dojeżdżasz do miejsca pracy z innej miejscowości 300 zł i jest to kwota, która w nieznacznym stopniu zmniejsza podatek naliczany od wynagrodzenia. To oświadczenie również służy nam do zabezpieczenia się przed koniecznością dopłaty podatku w rozliczeniu rocznym ponieważ koszty uzyskania przychodu są limitowane. Jeśli masz więcej niż jedną umowę o pracę koniecznie zwróć na to uwagę.

Czym są koszty uzyskania przychodu? zajrzyj tutaj

Oświadczenie zawarte w punkcie I zaznaczasz jeśli Twoja praca na podstawie umowy o pracę/umowy zlecenie/umowy o dzieło jest pracą twórczą i przychody uzyskane z tej umowy wynikają z przekazania przez Ciebie praw autorskich. 50% koszty uzyskania przychodów są limitowane a w 2024 roku limit ten wyniósł 120 000 zł. Jeśli więc wiesz, że go przekroczysz, złóż niniejsze oświadczenie, unikniesz dopłaty podatku w rozliczeniu rocznym. Wniosek jest bezterminowy, więc nie musisz składać go osobno na każdy rok. Musisz za to złożyć wycofanie wniosku, jeśli jednak będziesz chciał zacząć stosować 50% koszty uzyskania przychodu.

Oświadczenie w punkcie J tak jak poniżej składasz swojemu pracodawcy lub zleceniodawcy jeśli wiesz, że w ciągu całego roku Twoje łączne dochody nie przekroczą 30 000 zł. W takim przypadku nie musisz płacić podatku ponieważ tyle właśnie wynosi kwota, która z podatku jest zwolniona. Jeśli by się zdarzyło, że taki podatek w ciągu miesiąca zostanie pobrany od Twojego wynagrodzenia i Twój pracodawca przekaże go do urzędu skarbowego to w rozliczeniu rocznym np. w PIT-37 miałbyś nadpłatę i ten podatek zostałby Ci zwrócony. Więc nic straconego, jednak składając wcześniej takie oświadczenie możesz na bieżąco cieszyć się wyższą wypłatą. Oświadczenie to dotyczy konkretnego roku, więc w kolejnym roku jeśli również mógłbyś skorzystać z takiej możliwości, musisz złożyć nowy PIT-2.

Pamiętaj żeby na bieżąco aktualizować swoje oświadczenia i wnioski jeśli stan faktyczny się zmienia ponieważ masz taki obowiązek a poza tym to Ty finalnie na tym albo skorzystasz albo stracisz.

Masz pytania dotyczące wypełniania PIT-2? Zostaw komentarz lub skontaktuj się ze mną, aby rozwiać wszelkie wątpliwości!