Jeśli przebywałeś za granicą dłużej niż 3 lata i wróciłeś do Polski po 31.12.2021 roku lub jeśli w tej chwili przebywasz za granicą od ponad 3 lat i planujesz powrót do Polski, to ta ulga może być dla Ciebie.

Na czym polega ulga?

Polega na tym, że jeśli spełnisz warunki aby z niej skorzystać, będziesz zwolniony z opłacania podatku od przychodu uzyskanego w Polsce do kwoty 85 528 zł. Przychód ten może być z tytułu umowy o pracę, umowy zlecenie zawartej z firmą, działalności gospodarczej opodatkowanej wg skali, liniowo czy ryczałtem od przychodów ewidencjonowanych. Nawet wypłacony Tobie zasiłek macierzyński będzie zwolniony z podatku.

Należy pamiętać, że limit 85 528 zł dotyczy łącznie takich ulg jak „ulga dla młodych”, „ulga dla rodzin 4+” oraz „ulga dla pracującego seniora”. Oznacza to, że jeśli chciałbyś skorzystać z dwóch ulg jednocześnie to powyższy limit się nie podwaja.

Czym jest „Ulga dla młodych” sprawdzisz tutaj

Czym jest „Ulga dla Rodzin 4+” sprawdzisz tutaj

Czym jest „Ulga dla pracującego seniora” sprawdzisz tutaj

Po przekroczeniu powyższego limitu masz do wykorzystania jeszcze zwolnienie przysługujące w związku z kwotą wolną od podatku do wysokości 30 000 zł dochodu.

Przykład:

Twój przychód za cały rok 2024 wyniósł 120 000 zł. Skorzystałeś z „ulgi na powrót” i kwoty wolnej od podatku, tak więc podstawa podatku wynosi: 120 000 – 85 528 – 30 000 = 4 472 zł. Od tej kwoty możesz odjąć pracownicze koszty uzyskania przychodu, które przysługują ci za każdy miesiąc w wysokości 250 zł więc łącznie 3 000 zł (250*12 m-cy) i składki na ubezpieczenia społeczne, które są po Twojej stronie (120 000*13,71%=16 452,00 zł). Tak więc ostatecznie kwota do opodatkowania wyjdzie znacznie poniżej zera. Oczywiście nie wykazujemy kwot ujemnych w rozliczeniu rocznym, więc kwota do opodatkowania wynosi 0,00 zł.

Jaka jest różnica między przychodem a dochodem sprawdzisz tutaj

Z ulgi możesz korzystać przez 4 kolejne lata ale uwaga! lata podatkowe, które zaczynają się od początku roku w którym wróciłeś do Polski bądź od początku roku następnego po roku w którym wróciłeś.

Jakie warunki musisz spełniać aby skorzystać z ulgi?

Pierwszy warunek o którym już wspomniałam to powrót nie wcześniej niż 1.01.2022 roku. Drugi warunek to posiadanie przez Ciebie dokumentów, potwierdzających Twój pobyt za granicą przez co najmniej 3 lata. Takim dokumentem może być certyfikat rezydencji podatkowej, umowa o pracę z zagranicznym pracodawcą, umowa najmu mieszkania za granicą, zeznania podatkowe składane za granicą. Urząd skarbowy stoi na stanowisku, że mogą to być wszelkie dokumenty pozwalające ustalić stan faktyczny. Trzeci warunek to nieograniczony obowiązek podatkowy na terenie Polski po powrocie z zagranicy.

Jak skorzystać z ulgi?

Złóż swojemu pracodawcy druk PIT-2 z zaznaczonym oświadczeniem w sekcji G tego formularza

jak wypełnić PIT-2 sprawdzisz tutaj

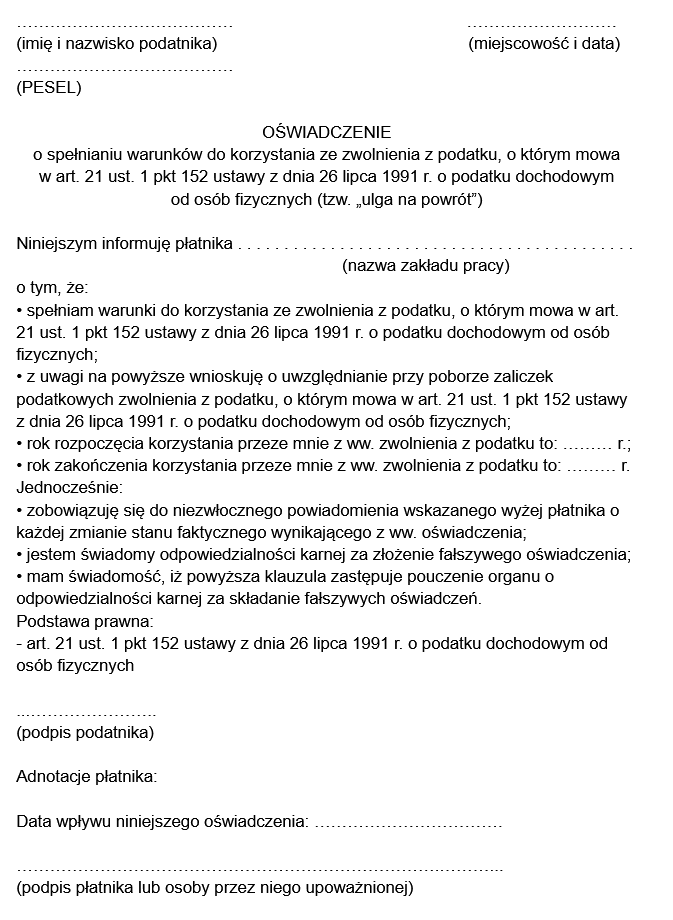

lub oświadczenie na wzór tego poniżej: